东吴证券股份有限公司孙瑜,于想淼近期对金徽酒进行谈判并发布了谈判陈述《2024年前三季度事迹点评:结构升级三平二满,费效优化抓续已毕》,本陈述对金徽酒给出买入评级,刻下股价为20.32元。

金徽酒(603919) 投资要点 事件:公司发布公告,2024Q1-3贸易总收入23.28亿元,同比+15.31%;归母净利润3.33亿元,同比+22.17%,扣非净利润3.37亿元,同比+23.05%;2024Q3贸易总收入5.74亿元,同比+15.77%;归母净利润3807.33万元,同比+108.84%,扣非净利润3544.83万元,同比+71.85%。 Q3收入合适预期,结构抓续优化。1)分居品看:24Q3公司300元以上/100~300元/100元以下收入鉴别为1.6/3.1/0.8亿元,同增42.1%/14.9%/-24.3%,百元以上居品占比擢升7pct。公司Q2淡季鼓励渠说念调控及价钱周折,鼓励旺季前渠说念库存消化至良性水平;Q3则重心围绕年份、柔软系列开展订货会促销,鼓励回款实现较快增长,瞻望二者刻下揣摸占比已超50%。2)分区域看:24Q3省内/省外收入鉴别为3.7/1.7亿元,同增4.4%/37.9%。省内抓续鼓励营销转型、夯不二价钱体系,Q3增速环比有所放缓,主系公司遵守推升居品结构并自如提价后价钱阐发,允洽调控省内发货节律,百元居品收入阶段性放缓,百元以上居品在Q3升学宴、婚喜宴等场景阐发较好。省外阛阓坚抓模板阛阓打造,加大C端栽种投放,24Q3省外经销商净增多13家,未来期待甘青新、陕宁一体化建树奏凯抓续线路。 毛利率下行主因货折影响,费率下滑&捐赠提前阐明抬升净利率。24Q3归母净利率同比+2.95pct至6.63%,净利率弹性阐发主系销售费率下滑及对外捐赠影响。1)毛利率:24Q3同比-1.5pct至61.13%,主系1则行业竞争强烈、公司相应擢升促销货折力度;2则原材料采购老本小幅高涨。2)用度率:24Q3销售费率/贬责费率(含研发)鉴别同比-3.2pct/-1.35pct至24.1%/16%,主系公司加强营销用度精确投放及精湛化贬责,费效比优化明显。3)贸易皮毛差:往年一般在Q3阐明的对外捐赠支拨提前于Q2阐明,Q3贸易外支拨同比减少0.12亿元 盈利预测与投资评级:公司省内三平二满,市占率擢升程度基本合适预期,省外营销转型效率已初步线路,看好公司计策实施力与内生驱能源稳步已毕,西北大本营品牌口碑抓续放大,瞻望全年已毕可期,咱们基本保管2024-2026年归母净利润为4.0/4.9/6.0亿元,鉴别同比+22%、21%、23%,刻下市值对应2024-26年PE为26/21/17X,保管“买入”评级。 风险提醒:省内竞争加重,省外开采不足预期;经济环境抓续疲软影响居品升级、食物安全问题。

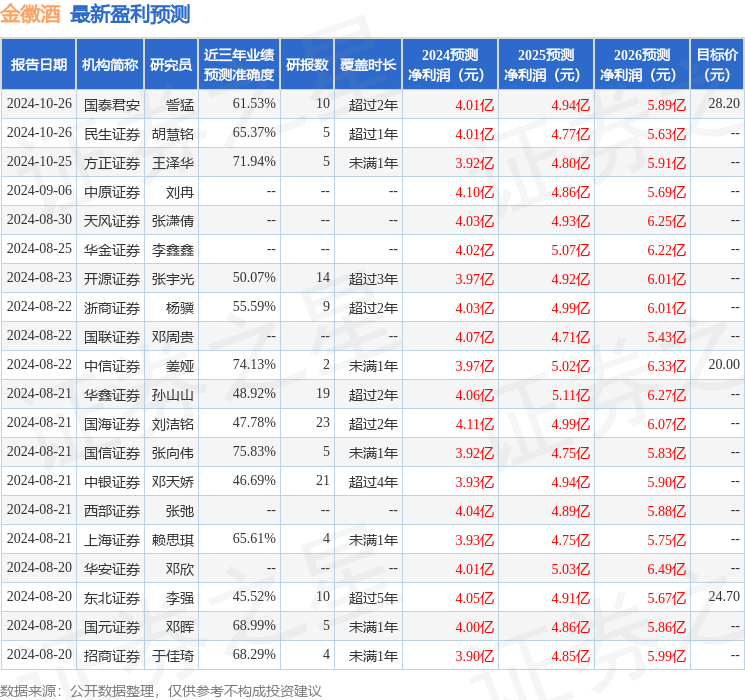

本站数据中心字据近三年发布的研报数据计较,国信证券张向伟谈判员团队对该股谈判较为真切,近三年预测准确度均值为75.83%,其预测2024年度包摄净利润为盈利3.92亿,字据现价换算的预测PE为26.39。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增抓评级12家;夙昔90天内机构认识均价为21.1。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资薄情。

- 这算啥事!5402海警船琼台礁换防,遭马来西亚购自中国的战船终结2024-12-25

- 好意思国展望俄军来岁靡烂,展望正确却遭破局:北约干横目又无可若何2024-12-25

- 断定中国不敢捏东谈主?海警第3号召奏效确本日,菲律宾向仙宾礁增兵2024-12-25

- 三胞胎昆仲不靠颜值靠实力:原来学跳舞,目下成了军营男人汉2024-12-25

- 12月25日华海转债高潮0.06%,转股溢价率107.36%2024-12-25

- 12月25日国投转债下降0.44%,转股溢价率44.28%2024-12-25